07 апреля 2020

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Санкции администрации Трампа против Huawei стали точкой невозврата. Мы ожидаем полноценной торговой войны между США и Китаем уже в этом году.

- Накапливаются сигналы замедления глобальной экономики. Значительно снизились объемы экспорта стран Азии, а инверсия кривой доходности США становится сильнее.

- И у EUR, и у USD есть шанс вырасти на волне ухода от рисков, при этом сама пара EURUSD будет крайне волатильной. Евро превращается в валюту фондирования и в конечном итоге может даже заменить йену.

Торговые войны остаются главной темой для рынков. Пока они так и не спровоцировали полноценного ухода от рисков. Видимо, инвесторы не верят в радикальное ухудшение ситуации, полагая, что США и Китай слишком зависят друг от друга. Это действительно так, однако напряжение в отношениях двух стран еще очевидно не достигло кульминации. Более того, практически не осталось вариантов стабилизации ситуации. Новые пошлины вступают в силу уже 1 июня. Если сторонам вдруг удалось бы достигнуть соглашения до 31 мая, мировая экономика смогла бы избежать очередного удара, но этого не произошло. Последний шанс разрешить ситуацию — на саммите G20, который пройдет в Осаке 28-30 июня.

Встреча лидеров двух стран Трампа и Си, вероятно, состоится, но мы не ждем от нее каких-либо результатов. Пустив в ход тяжелую артиллерию против Huawei, администрация Трампа пересекла линию невозврата. Именно такую точку зрения начинают публично транслировать китайцы. Главный редактор китайской газеты Global Times Ху Сицзинь написал в Twitter следующее: “Санкции США против китайских компаний, включая Huawei, больше не похожи на торговую войну. США переходят от защиты своих интересов к уничтожению Китая. Они словно бомбят китайские высокотехнологичные компании. Китай же задумывается о качественном изменении своего подхода к контрмерам”. Свои самые громкие политические идеи Пекин часто озвучивает через лиц, не относящихся непосредственно к политикам, но это заявление можно воспринимать как официальное.

Из имеющихся вариантов развития событий самое безобидное — это “прекращение огня”. Возможно, стороны обсудят такую возможность на саммите G20, но, в любом случае, это лишь временная мера. В худшем же случае, Китай решит, что переговоры бесполезны и вовсе откажется от них. Об этом нам первым подскажет пара USDCNY, если пересечет отметку 7.00. Мы также ожидаем, что Народный банк Китая понизит ключевую ставку в этом году, и будет очень показательно, если он это сделает раньше, чем Федрезерв. В нынешних условиях побочным эффектом смягчения монетарной политики станет более слабая валюта, поэтому любые действия центрального банка стоит также воспринимать как многозначительный шаг.

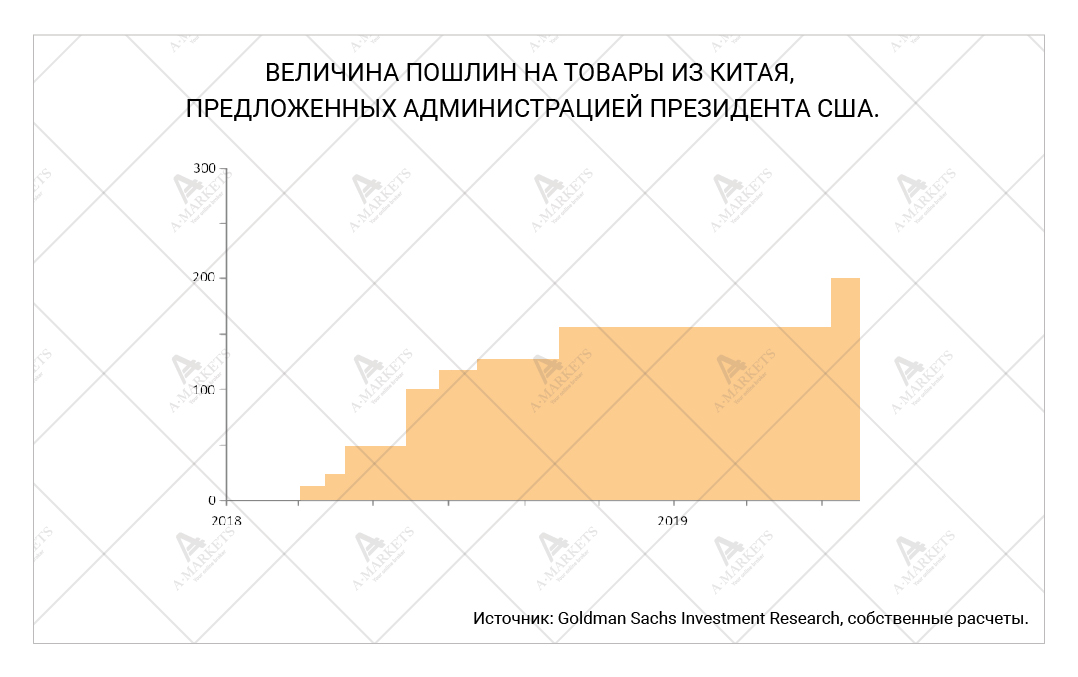

Китай — не единственная страна, с которой администрация Трампа ведет торговую войну. Американский лидер объявил, что с 10 июня Соединённые Штаты введут пошлины в 5% на все товары, ввозимые из Мексики. По его словам, если не будет решена проблема нелегальной миграции (а причин полагать, что этого не случится, немало), тарифы будут повышаться на 5% ежемесячно, пока не достигнут 25%. Это тоже большая история, ведь Мексика является вторым/третьим торговым партнером США, в зависимости от метрики. Страны Северной Америки в принципе давно привыкли к беспрепятственному перемещению товаров и услуг. Теперь же это под угрозой.

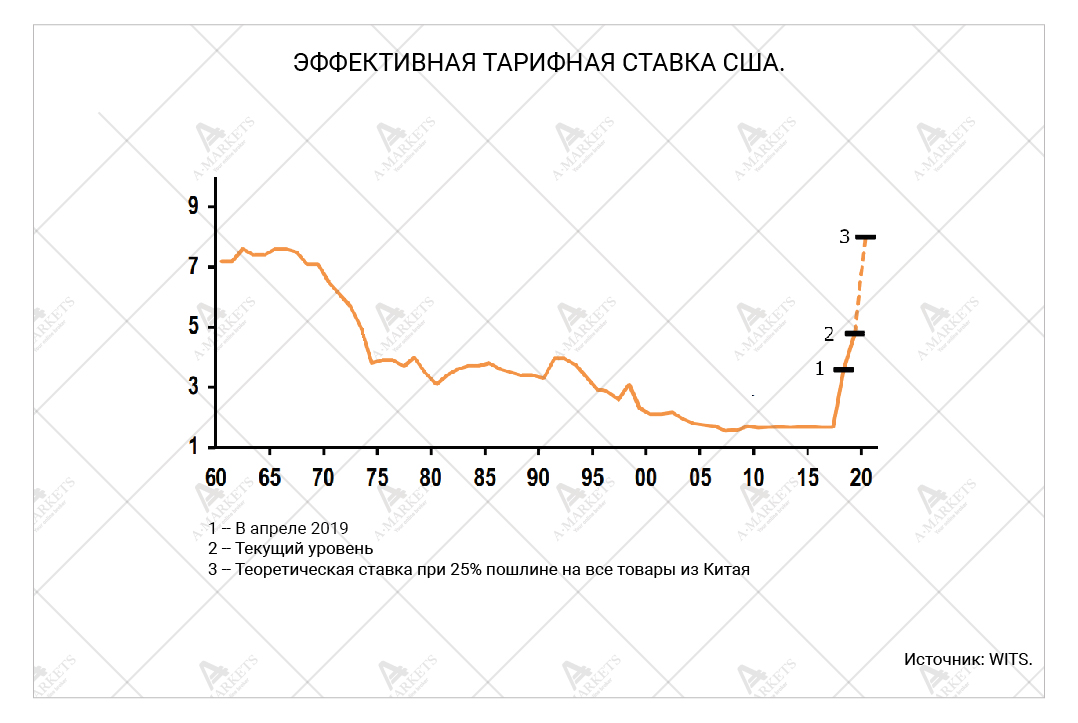

Торговые войны США имеют серьезные последствия. Во-первых, глобальный рост теперь уже наверняка замедлится во второй половине года, примерно на 0.5 п.п., вслед за торможением двух крупнейших экономик. Вопрос в том, как на это отреагируют развивающиеся страны. Изначально предполагалось, что американский спрос просто сместится, и закупки из Китая будут заменены поставками от других производителей. Сейчас же следует исходить из того, что спрос будет падать. Мы полагаем, что риск “эффекта домино” на рынках опасно высок. Наши модели указывают на 60% вероятности всплеска волатильности как на развитых, так и на развивающихся рынках во второй половине года.

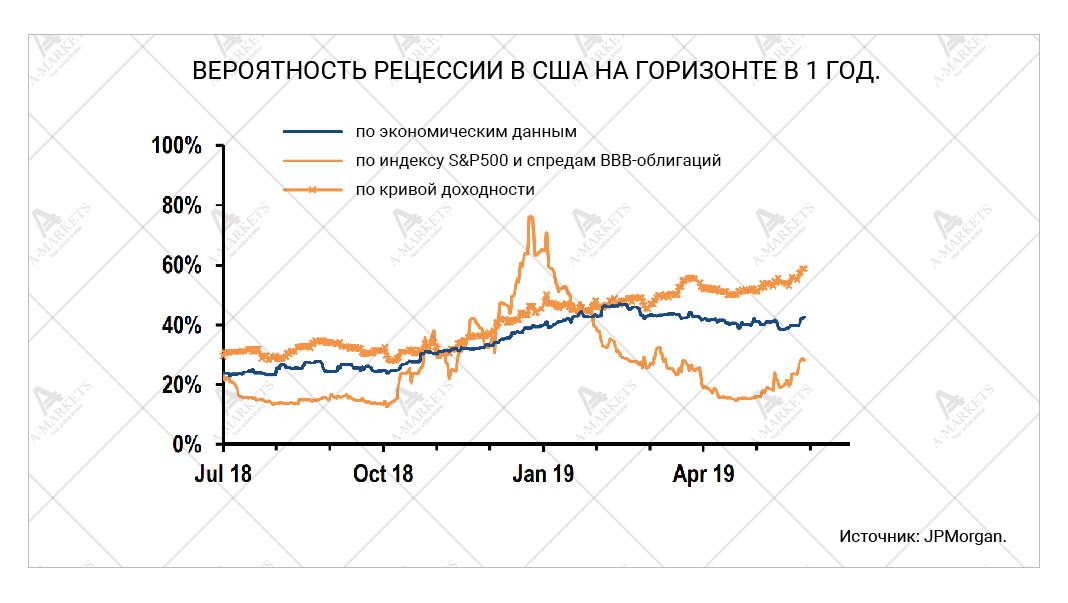

Возросли и шансы наступления рецессии в США. Инверсия кривой доходности трежерис становится все сильнее. Теперь это уже безусловный знак завершения экономического цикла. Вероятность отрицательного роста ВВП в США в ближайший год выросла до 60%. В этот раз мы намеренно цитируем исследование аналитиков JPMorgan, ведь схожесть количественных индикаторов — не совпадение. Ожидания по поводу роста волатильности во второй половине года и рецессии в начале 2020 идеально совпадают — события на рынках часто предваряют трудности экономики в целом.

Во-вторых, сейчас рынки ожидают по крайней мере одно снижение ставок ФРС в этом году. А в перспективе ближайших 12 месяцев в цены практически включены три сокращения. Глядя на такую диспозицию, Федрезерв задумается о смягчении политики, ведь в текущей ситуации управляющие вряд ли захотят разочаровывать инвесторов. Так же как это сделал Бен Бернанке 11 лет назад, ФРС может понизить ставки еще до того, как проявится турбулентность. Проблема в том, что даже если это случится завтра, спасти рынки от встряски уже не удастся. Тем не менее, если Фед все сделает правильно, американская рецессия может пройти легко и относительно быстро.

В-третьих, сырьевые активы, которые традиционно являются индикаторами роста, уверенно идут вниз. Медь находится под давлением и в мае опустилась ниже 6000. За одну неделю резко упала в цене нефть, и на момент написания обзора месячные фьючерсы на баррель марки Brent торгуются у отметки 63. Первыми на изменения отреагировали азиатские валюты: корейская вона потеряла 11% своей стоимости с начала года. Теперь проблемы перекинулись и на Латинскую Америку. Мексиканский песо только за прошедшую неделю опустился на 3%. К сожалению, это может быть лишь началом глобального тренда. Облигации развивающихся стран (в СКР) и акции развитых обычно дисконтируют ухудшение условий последними.

Что касается валют развитого рынка, мы по-прежнему ожидаем, что волатильность вернется с удвоенной силой. EURUSD находится в аномально узком диапазоне. Но волатильность – это кластеризованный процесс. В переводе с математического это означает, что период подавленных колебаний обязательно будет компенсирован периодом экстремально сильных движений. К сожалению, торговать основной парой от этого может быть не легче. ЕЦБ так и не смог повысить ставки за 11 лет экономического подъема, и евро стал валютой фондирования. Так что единая валюта может даже получить поддержку от общего ухода от рисков. К слову, нечто подобное уже случалось в 2008. Тогда 1 декабря пара EURUSD торговалась на отметке 1.27, а уже 17 декабря котировалась на 1.44. Кто-то возразит, что во время великой рецессии у пары евро-доллар все-таки были выраженные тренды: вниз в 2008 и вверх в 2009, и мы не станем с этим спорить. Приведенный эпизод, скорее, призван показать, как события могут развиваться в этот раз.

В общем и целом, мы советуем подойти к торговле с осторожностью. Наша общая позиция: ралли на рынках рисковых активов нужно продавать. Мы предпочитаем короткие позиции в высокодоходных валютах и длинные – в USD и CHF (подробнее, как обычно, ниже).

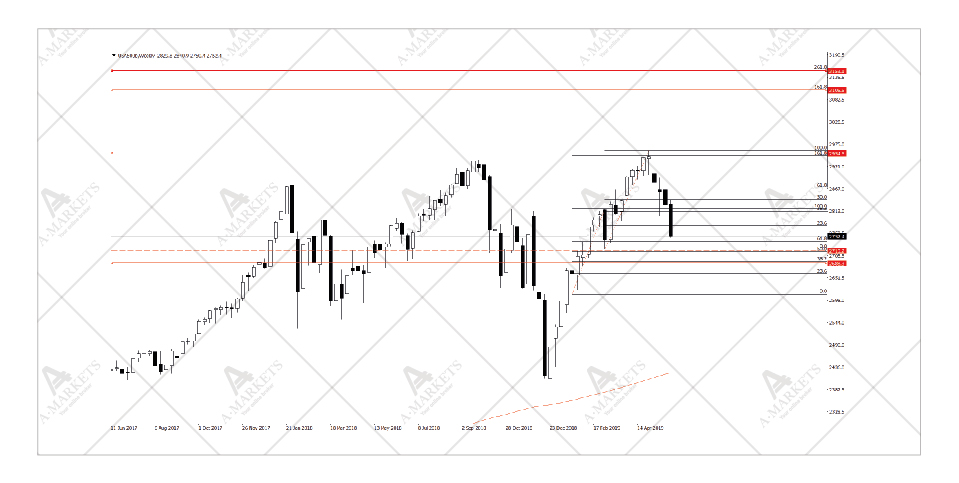

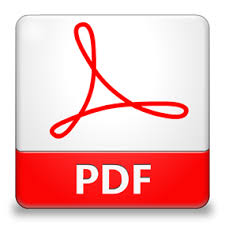

S&P500: редкая техническая фигура.

Мы будем открывать шорт по S&P500 либо ниже 2700, либо выше 3000 с целью 2060, stop-loss на 3280.

В мае рынки были крайне активны и многие инструменты, сопряженные с риском, опустились до критических уровней поддержки. Среди них и фондовый рынок США, к чему многие до сих пор не привыкли. S&P500 показал медвежий разворот по месячному закрытию. Последний раз такое случалось в июле 2007. Конечно, ждать повторения истории не стоит, но оглянуться на нее может быть полезным. Летом 2007 г. S&P500 достиг нового максимума, а в октябре воцарился медвежий рынок (что, конечно, сразу распознать не удалось). Как говорилось выше, есть и более уязвимые классы активов, которым предстоит переоценка. По классическому сценарию первыми под распродажу попадут EM-валюты, и только потом за ними должны последовать американские акции. Так что чисто теоретически для продолжения ралли акций время еще есть.

Но жизнь это не учебник экономики, и трейдерам уже следует быть предельно осторожными. У S&P500 есть очень сильная поддержка в диапазоне 2720-2740. Если ей не удастся сохраниться, техническая картинка изменится кардинально. Недельное закрытие ниже 2700 будет первым сигналом наступления очередного медвежьего рынка. Обычно он в три раза короче бычьего, то есть может продлиться 2-3 года. Целями на пути вниз станут 2060 пунктов и, в худшем случае, 1620 — то есть на 25% и 30% меньше по сравнению с майским закрытием. А если же поддержка 2720-2740 сохранится, рынок может еще раз протестировать отметку 3000. Там мы начнем активно шортить S&P500.

Нефть: туманные перспективы.

Мы сохраняем короткую позицию в Brent, будем наращивать позицию на любых движениях к 65 с целью 53.15, stop-loss на 66.20.

Сырьевой сектор ведет себя так, как должен был. Сначала инвертировалась кривая доходности США, и за ней вниз устремились цены на медь. Спустя несколько месяцев этому примеру последовала и нефть. Торговля на этом рынке в мае была очень активной, и большая ее часть, конечно, — продажи. Здесь мы также видим картинки из учебников по волновому и техническому анализу. И Brent, и WTI пробили свои среднесрочные уровни поддержки по месячному закрытию, нанеся серьезный удар по технической картине. Вероятность дальнейшего ухода вниз довольно высока, но и здесь есть два варианта развития событий.

По более мягкому сценарию нефть стабилизируется около отметки 55 за баррель Brent и 45 за баррель WTI. В этом случае цены останутся в рамках долгосрочного треугольника, и будет достаточно возможности для восстановления к $60 и $50, соответственно. Тем не менее, ралли от минимума в $27 в 2016 к максимуму в $86 в 2018 само по себе лишь коррекция после коллапса цен на нефть в 2014-2016. В конечном итоге рынок вновь протестирует минимумы ($27 за баррель Brent). Пытаться поймать этот минимум может стоить дорого, поэтому мы предпочитаем оставаться в шорте и наращивать позицию.

USDMXN: новая жертва пошлин.

Мы открываем длинную позицию в USDMXN на отметке 19.5 с целью 20.10 и, возможно, 23.2, stop-loss на 19.28.

Действия, предпринимаемые администацией Трампа, несомненно усложнят экономическое положение Мексики. Тем не менее, с технической точки зрения, реакция песо пока была довольно сдержанной. Да, валюта потеряла 2.5% за один день, но котировки по-прежнему остаются в рамках долгосрочного треугольника. Вероятность того, что будет протестирована верхняя граница, существенно возросла. Отношение риска к прибыли в длинной позиции по USDMXN уже приемлемо.

С фундаментальной точки зрения, ситуацию для песо ухудшают не только новые пошлины, и неблагоприятное состояние мировой экономики в целом. Как упомянуто выше, мы склонны продавать EM-инструменты, сопряженные с риском. Практически во всех валютах развивающихся стран многолетний тренд остается общим: они дешевеют. Тот же мексиканский песо – это лишь один из многих рынков, которые подошли к многомесячным критическим уровням. Но когда отметка 20.2 будет пробита, движение станет намного более динамичным.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.