07 апреля 2020

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Кривая доходности США в инверсии впервые с 2007 г.; 10-летние доходности опустились ниже 3-месячных. По нашим оценкам, рецессия в США наступит через 12-18 месяцев. Глобальная экономика также замедляется.

- Риск пока не продают, волатильность остается умеренной ввиду резкого изменения риторики ФРС и ЕЦБ. Ситуация изменится лишь во второй половине 2019.

- Роберт Мюллер завершил завершил расследование о вмешательстве России в американские выборы, в результате которого не нашел доказательств сговора. Теперь Дональд Трамп может спокойно готовиться ко второму президентскому сроку.

- Программа ЕЦБ TLTRO-III может не повлечь за собой расширение баланса регулятора, и потому не должна априори считаться смягчением политики.

Март оказался полон сюрпризов, правда, не все они были приятными. Во-первых, рынок облигаций США дал инвесторам предельно ясный сигнал: надвигается рецессия. Кривая доходности инвертировалась, и на момент написания материала доходность десятилетних облигаций составляет 2.42%, трехмесячных — 2.46%. Разрыв в 4 б.п. значителен, учитывая, что медианное значение инверсий с 1954 года составляет 35 б.п. (не говоря уже о том, что долгосрочные ставки обычно выше ставок денежного рынка). Кривая сигнализирует о 60% вероятности наступления рецессии в США в ближайший год, 90% — в ближайшие два. А согласно нашим моделям, показатели экономического роста опустятся к нулевой отметке или чуть ниже во второй половине 2020 (т.е. через 12-18 месяцев).

Отчасти инверсия связана с катастрофически слабыми данными по Европе. Индекс деловой активности в производственном секторе Германии рухнул до отметки 44.7 пункта. Напомним, что ВВП страны сократился в третьем квартале 2018 года и может снова показать слабый результат в первом квартале 2019. Сектор услуг, вероятно, не даст экономике формально уйти в минус, но фактически даже Германия стоит на пороге рецессии. Кстати, французский PMI также опустился ниже 50 пунктов, а это уже тенденция. Опасения инвесторов относительно слабых европейских данных привели к падению доходности 10-летних немецких облигаций ниже 0%.

Еще одной причиной инверсии мог стать сам Федрезерв. Для пресс-конференции по итогам мартовского заседания глава ФРС Джером Пауэлл выбрал мягкий тон — настолько мягкий, что рынки не только заговорили о завершении цикла повышения ставок, но и задумались об их снижении. Похоже, глава регулятора ненароком подкрепил ожидания того, что Федрезерв будет вынужден смягчить политику.

Какой бы ни была причина, мы считаем инвертированную кривую доходности наиболее надежным показателям надвигающейся рецессии. Самая продолжительная экспансия со времен Второй мировой войны, вероятно, подходит к концу. Для рынков это немаловажно, в самых поздних стадиях экономического цикла происходит бегство от рисков в качество. Эта тенденция редко задерживается на рынках дольше, чем на 1.5-2 года. Но для инвесторов и трейдеров это крайне неприятное время.

Для фондовых площадок инверсия – сигнал высокого риска “медвежьего рынка”, то есть ситуации, когда основной тренд направлен вниз. Обычно в такие периоды волатильность в два раза выше нормальной и на максимумах достигает 40-80 пунктов по индексу VIX. На FX-рынке больше всего страдают валюты с высокой доходностью, а выигрывают американский доллар, японская иена и швейцарский франк, т.н. “инструменты-убежища”. Остальные валюты G10 в период дисконтирования рецессии теряют, как минимум, 5-6% процентов против USD. “Как минимум” здесь — ключевые слова, поскольку разница может быть и гораздо больше. Так, в декабре 2007, когда экономика находилась на пороге финансового кризиса, британский фунт торговался на отметке 2.1 против американца. А к концу 2008 пара GBPUSD снизилась до 1.4. Это, конечно, редкий случай, но он хорошо демонстрирует, насколько серьёзными могут быть колебания. Напомним, что так же, как и сейчас, кривая доходности в последний раз инвертровалась как раз в 2007.

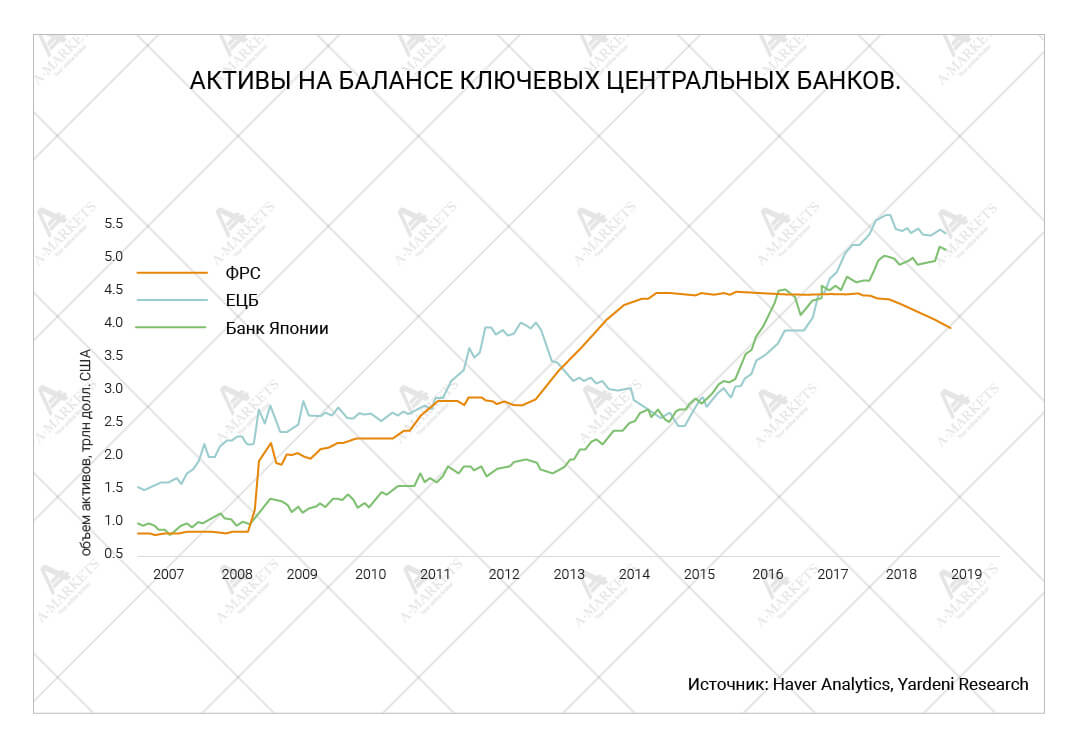

Еще одним важным событием месяца стало заседание ЕЦБ. Марио Драги официально объявил запуск новой программы TLTRO-III для европейских банков. Она отличается от программы QE тем, что регулятор не покупает облигации, а вместо этого выдает кредиты частному сектору, и уже сами банки, по замыслу, должны вкладывать в государственный долг. Такой подход, как правило, менее эффективен, однако к QE ЕЦБ прибегает только в самом крайнем случае.

Тем не менее, есть реальный риск того, что регулятор выбрал слишком консервативный подход. Более того, его последний шаг не обязательно подразумевает смягчение политики. И это критически важный момент. TLTRO-III может не вызвать расширение баланса ЕЦБ (либо приведет лишь к незначительному росту). Стоимость заимствований относительно TLTRO-II увеличивается на 25-40 б.п. Это немало с учетом того, что ключевая ставка равна 0%. Многим более сильным банкам может быть бессмысленно использовать эту программу, поскольку они уже получают дешевое финансирование на рынках.

Перед тем, как мы сможем окончательно оценить влияние новой программы TLTRO на кредитные условия, нужно получить ответ на ряд технических вопросов. Например, было объявлено, что, начиная с сентября 2019 и до марта 2021, будет проведено семь аукционов, в ходе каждого из которых будут выдаваться кредиты сроком на два года. Любой банк может перейти из TLTRO-II в TLTRO-III. Таким образом, тем банкам, которые получат рефинансирование в сентябре 2019, придется сделать то же самое и в сентябре 2021. Смогут ли они использовать тендер марта 2021, чтобы обеспечить финансирование, т.е. перейти из одной TLTRO в другую? Да, это действительно важный операционный момент, но от таких деталей зависит успех всей программы.

Еще один важный момент: прогнозы ЕЦБ в отношении темпов инфляции настораживают. В ближайшие три года темпы роста цен даже не приблизятся к целевому уровню. Аналитики центробанка считают, что ИПЦ будет находиться на уровне 1.5-1.6% вплоть до конца 2021 – уже с учётом всех новых программ. Другими словами, банк признает, что не делает достаточно для того, чтобы инфляция выросла. И это вызывает серьёзную озабоченность, ведь ценовая стабильность — это единственный мандат ЕЦБ. Федрезерв, к примеру, имеет две цели и отвечает не только за ценовую стабильность, но и за поддержание максимальной занятости. И тем не менее, он уже начал пересматривать цель по инфляции (об этом мы подробно писали в предыдущих обзорах).

Консерватизм ЕЦБ может иметь серьёзные последствия для рынков. Во-первых, инвесторы не спешат выходить из риска. Одной из причин этого является всеобщее “голубиное” изменение риторики. В авангарде, конечно, Федрезерв, но и ЕЦБ рассматривается инвесторами как источник свежей ликвидности в будущем. И они могут быть разочарованы, когда поймут, что Марио Драги ничего не сделал. Это очень рискованно для долга периферийных стран ЕС, а также для евро.

Во-вторых, может подняться глобальный вопрос доверия к ЕЦБ. Регулятор прогнозирует, что инфляция даже близко не подойдет к его цели, но предпочитает делать минимум. Это может иметь структурные последствия и привести к заякориванию инфляционных ожиданий на хронически низких уровнях. Игнорируя свой собственный ценовой мандат, ЕЦБ катится прямиком к “японизации,” т.е. ловушке ликвидности, из которой трудно выкарабкаться. Это, конечно, сделало бы евро уязвимым и могло бы даже возродить риски распада валютного союза в среднесрочной перспективе.

И наконец, в марте было завершено расследование Мюллера о предполагаемом российском вмешательстве в президентские выборы США. Президент Дональд Трамп был полностью оправдан, никаких свидетельств его связей с Россией не найдено. Ему также не было предъявлено обвинение в воспрепятствовании осуществлению правосудия, однако последнее слово остается за генпрокурором Барром. Опубликованный доклад сводит к минимуму неопределенность в отношении политического будущего Трампа и значительно увеличивает его шансы переизбраться на второй срок. Он также рассеивает львиную долю неопределенности для финансовых рынков, ведь теперь экономическая политика США ясна на, как минимум, ближайшие два — а то и все шесть – лет.

Мы также полагаем, что результат расследования будет иметь небольшой положительный эффект для российских рынков. Никаких новых доказательств российского вмешательства не обнаружено, новых обвинений не выдвинуто. Безусловно, если бы наличие “сговора” было доказано, Вашингтон сразу бы начал готовить очередной пакет санкций против Москвы, и этот риск уже был частично дисконтирован в российских активах. Сейчас же рынки убирают из цен эту возможность, а рубль укрепляется. Мы ни в коем случае не исключаем усиления напряжения в русско-американских отношениях и даже ожидаем новую волну санкций в 2019 году. Но даже такой сценарий выглядит оптимистичнее, чем тот, которого боялись рынки.

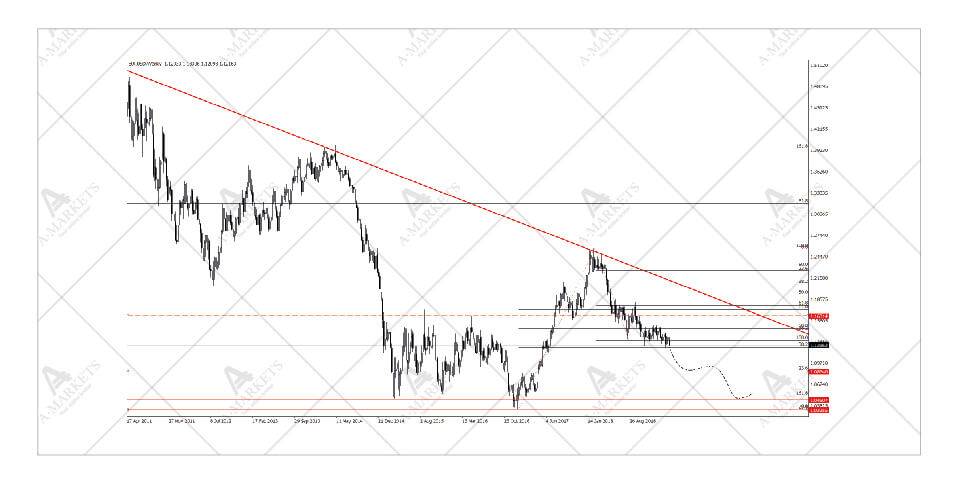

EURUSD: заперт в коридоре.

Мы откроем короткую позицию в EURUSD на пробитии 1.115 с целью 1.086/1.057, stop-loss на 1.124.

Евро остается в привычном коридоре, однако волатильность наконец подрастает. Валюта просела на фоне изменения риторики ЕЦБ, но не смогла пробить нижнюю границу коридора из-за такого же мягкого Феда. Более того, после завершения заседания ФРС евро сделал попытку пробить верхнюю границу, но этот заход не увенчался успехом. Правда, весьма примечательно то, что единая валюта закончила месяц чуть ниже отметки 1.122, где находится первый уровень поддержки. Все цели на пути вниз остаются прежними, область чуть выше 1.05 остается наиболее сильным аттрактором. И как это было все последние полгода, есть риск “выноса” вверх.

Для торговли это сложные условия. Коридор держится долго, и пробитие, скорее всего, случится скоро. Фундаментальная картина очевидно указывает вниз. Повторим еще раз: среднесрочный риск для евро создает не голубиный настрой ЕЦБ, а его бездействие. Плюс, за инверсией кривой доходности США, вероятно, последует бегство в качество. Мы ищем торговые варианты для этой пары либо через шорт на отскоке к 1.157 или, что предпочтительнее, на уходе ниже 1.115.

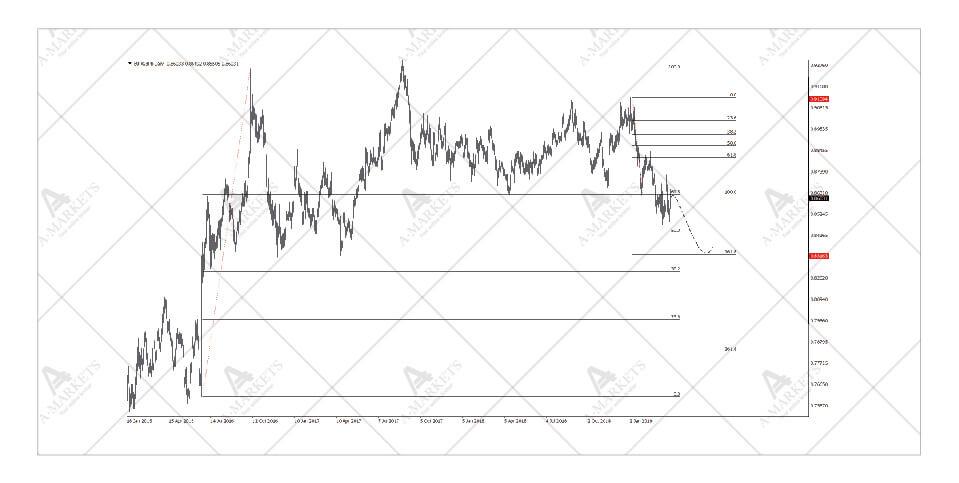

EURGBP: толчем воду в (волатильной) ступе.

Мы сохраняем короткую позицию в EURGBP, поднимаем stop-loss на 0.871 с целью 0.832.

Удивительно, но продажа EURGBP остается хорошим способом поиграть на потенциальной слабости евро. Но нужно помнить, что это бинарная торговля, и понимать риски, которые ей присущи. Вероятность убытков крайне высока, впрочем, как и размер потенциальной выгоды.

Стабильность фунта в условиях катастрофического провала Brexit-а впечатляет. Британский парламент отклонил все восемь вариантов действий по выходу страны из ЕС, и больше ничего не остается. Тем не менее, стоит отметить, что несогласных с планом Терезы Мэй становится меньше. В последнем раунде против соглашения проголосовали лишь 58 парламентариев. Если премьер-министр откажется или пересмотрит вопрос ирландского бэкстопа, появится смысл в очередном, четвертом, голосовании.

На данном этапе в отношении Brexit-a неясно абсолютно ничего. Собственно, поэтому мы называем любой трейд с фунтом бинарным. С технической точки зрения, фунт в безопасности, пока GBPUSD остается выше отметки 1.295 по месячному закрытию. Правда, эта пара будет наиболее бурно реагировать на финальное решение по Brexit. Волатильность в EURGBP в такие моменты обычно составляет 50-60% от волатильности GBPUSD. Техническая картина также указывает на движение EURGBP вниз.

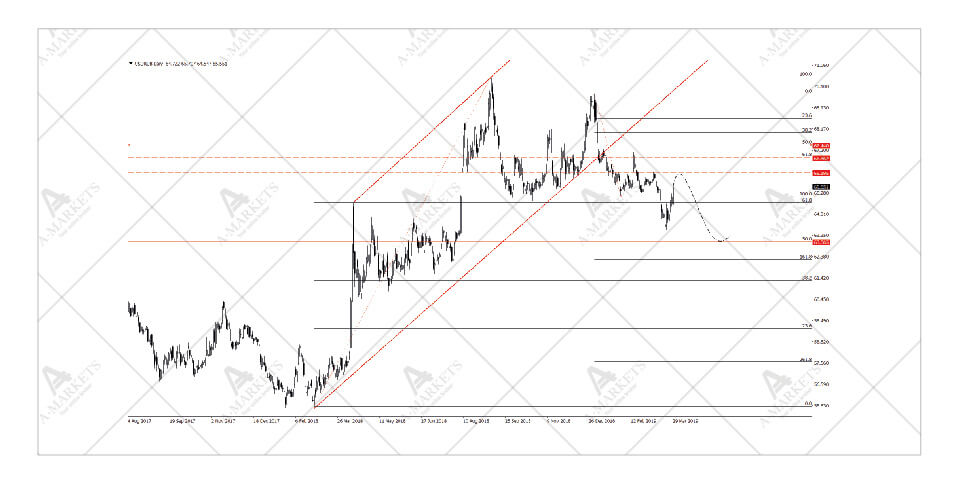

USDRUB: цели достигнуты, риски накапливаются.

Мы закрываем короткую позицию в USDRUB на 64.6.

Российский рубль показал отличный результат в первом квартале и смог укрепиться больше, чем любая другая ликвидная валюта. Кросс USDRUB достиг минимума в 63.6 — на этих уровнях рубль уже не дешёв. Мы не думаем, что ралли уже себя исчерпало, однако очевидно, что риски накапливаются. В отличие от большинства игроков рынка, мы полагаем, что эти риски связаны со спадом глобальной экономики. Если рост будет замедляться и дальше (на что указывает инверсия кривой доходности США), нефть упадет в цене и потянет рубль за собой.

Большинство инвесторов опасается, что рубль просядет под давлением санкций. И хотя это возможно, серьезные последствия для RUB представляются нам маловероятными. Новый проект санкций против России в связи отравлением Скрипалей действительно ослабил российскую валюту. Однако это не станет долгосрочной проблемой, поскольку ограничения вряд ли затронут платежный баланс. В ближайшие три месяца USDRUB продолжит торговаться в боковом тренде с верхней границей на уровне 68.2. Мы также ожидаем, что пара снова протестует диапазон 63.15-63.5.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.