07 апреля 2020

EURUSD

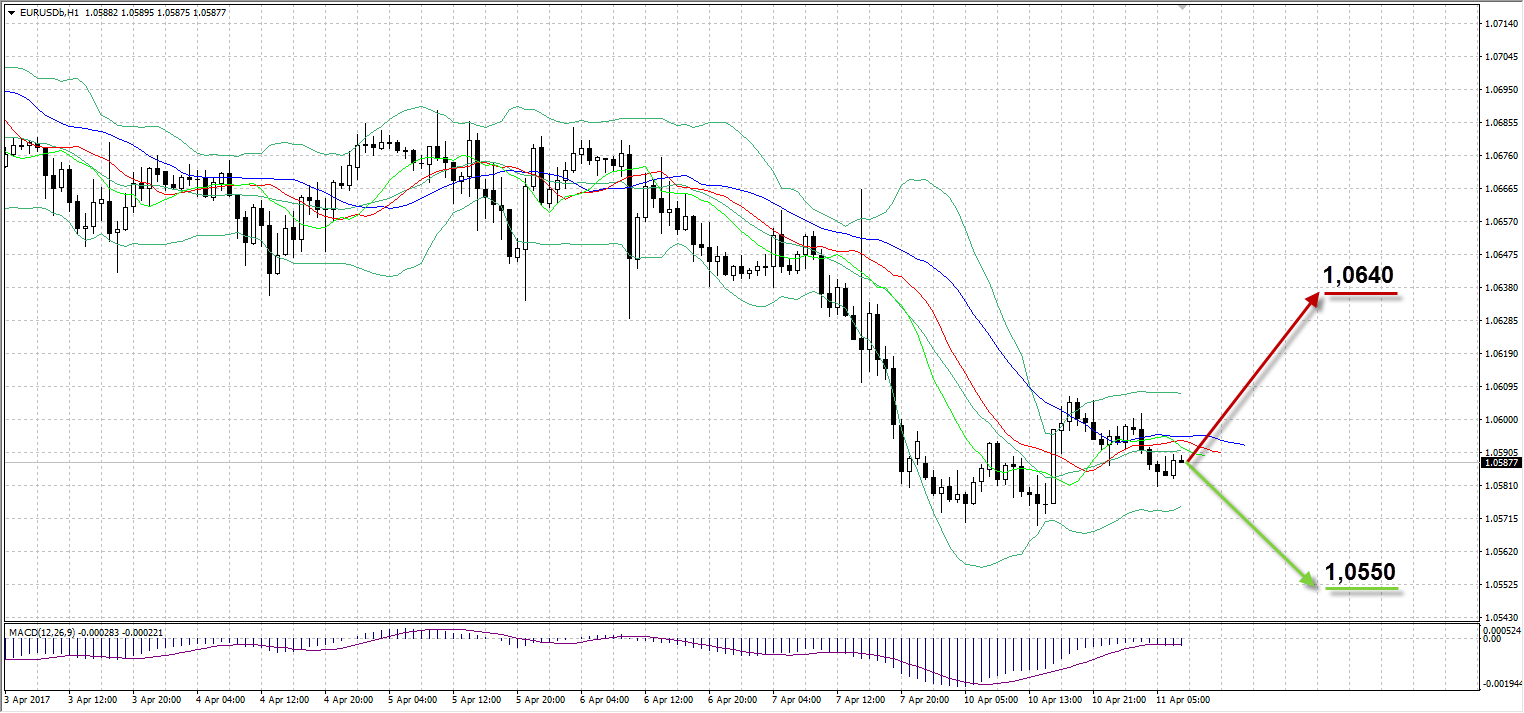

На торгах в понедельник пара EURUSD продемонстрировала умеренную динамику, приостановив двухнедельное падение незначительной коррекцией вблизи уровня 1,06. Европейская валюта продолжает оставаться под давлением связанным с грядущими выборами во Франции, которые пройдут в два этапа 23 апреля и 7 мая. Вчера был опубликован оброс компании OpinionWay, согласно которому число избирателей готовых отдать голос за Мари Ле Пен снизилось на 1% до 24%, которая активно ратует за выход Франции из состава Евросоюза и в случае победы которой евро может обвалиться на 10%. Остальные кандидаты также потеряли по 1% – Эммануэль Макрон (23%) и Франсуа Фийон (19%), в то время как Жан-Люк Меланшон (18%) из партии «Непокорившейся Франции» набрал 2%. Подобный расклад позитивно повлиял на динамику евро в отсутствие остальных фундаментальных факторов, позволив ей укрепиться против доллара по итогам сессии.

Позднее вечером выступал президент ФРБ Нью-Йорка Уильяма Дадли, что Федрезерв возьмет короткую паузу в повышении процентных ставок с момента уменьшения размера баланса, к которому он в настоящий момент стремится. Таким образом, участники рынка отреагировали позитивно на слова Дадли, сумев отыграть часть потерь по американской валюте к концу сессии. Торговый диапазон составил 36 пунктов (1,0605-1,0569), а пара выросла по итогам дня на 8 пунктов до 1,0594.

Таким образом:

Наиболее вероятный сценарий: снижение пары к уровню 1,0550

Наименее вероятный сценарий: рост пары EURUSD к уровню 1,0640

USDRUB

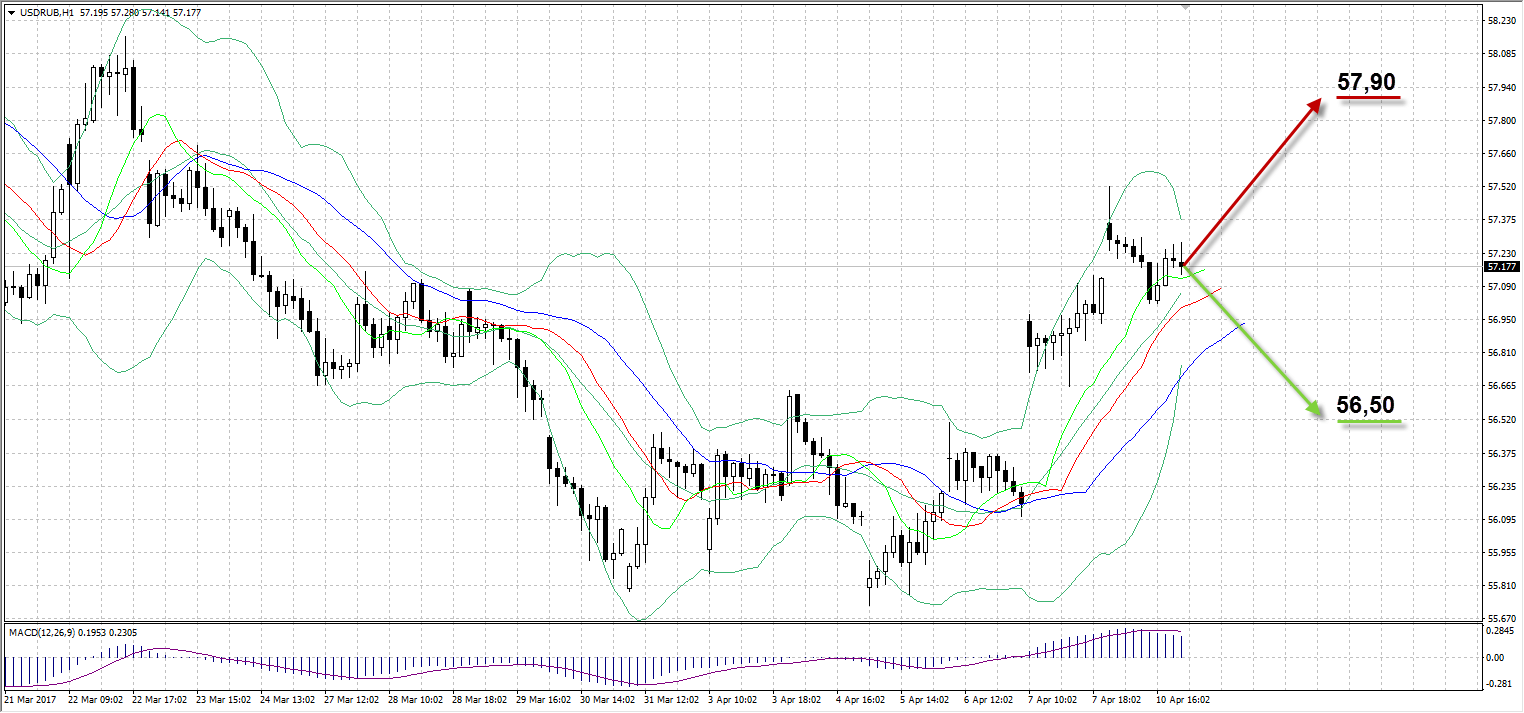

Рубль на открытии вчерашних торгов подешевел против американского доллара из-за угрозы новых санкций, которые намерены обсудить США и Великобритания на саммите G7. Пара обновила апрельский максимум до 57,52, однако ожидания спекулянтов на дальнейшее снижение рубля не увенчались успехом. Спрос на валюту, несмотря на обострение отношений между РФ и США, остался умеренным, а экспортеры продолжили оказывать поддержку рублю на фоне отсутствия явного бегства нерезидентов из российских активов.

Динамика нефти также была на стороне рубля, который в последнее время нечасто коррелирует с сырьевым активом. Главы Минфина и Минэкономразвития РФ стараются вербальными интервенциями ослабить национальный курс, снижение которого, по их мнению, благотворно скажется на восстановлении экономики страны. Так, МЭР прогнозирует ослабление рубля к концу года на 15% до уровней 67-68.

Пара вчера стартовала с гепом вверх на 23 копейки с отметки 57,35, торговый диапазон составил 51 копейку (57,52-57,01), а по итогам сессии рубль сумел укрепиться на 15 копеек до 57,17. В ближайшие дни внимание трейдеров будет приковано к встрече главы МИД РФ и госсекретаря США завтра, которая, вероятно, поможет оценить состояние геополитического фона между сверхдержавами и спрогнозировать динамику рубля на эту неделю.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к отметке 56,50

Наименее вероятный сценарий: снижение рубля к уровню 57,90

UKOIL

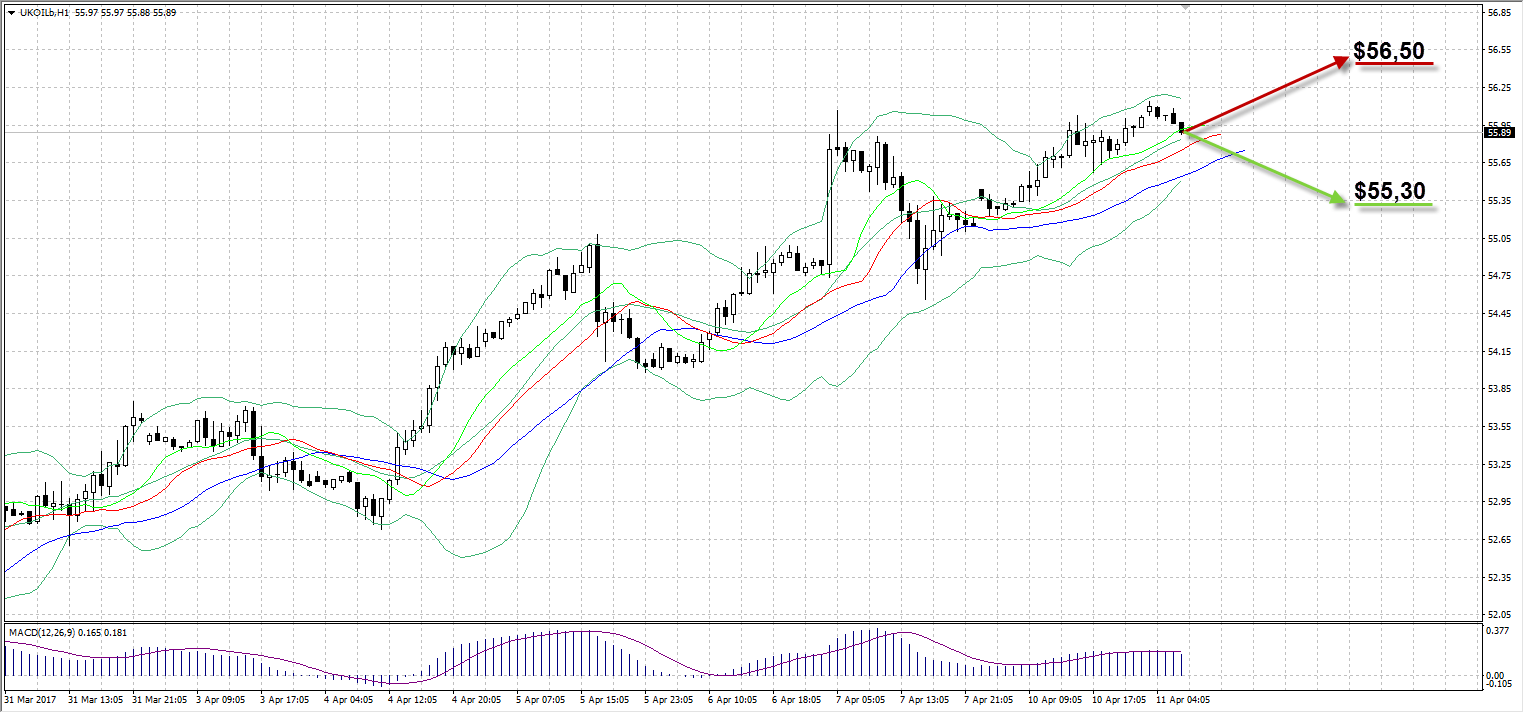

Обострение геополитической обстановки на Ближнем Востоке продолжает позитивно сказываться на росте цен нефти марки Brent. По итогам вчерашней сессии баррель «черного золота» подорожал на 1,02% или на $0,57 до $56,01, приблизившись к максимуму пятницы $56,07. Основным драйвером рынка стала новость о том, что Ливия приостановила добычу на крупнейшем месторождении Шарара на выходных, был заблокирован трубопровод, связывающий месторождение с экспортным терминалом. Помимо этого, участники ОПЕК по снижению добычи продолжают сокращать объемы согласно условиям соглашения, что оказывает поддержку ценам. Министр нефти Кувейта ожидает, что картель в марте улучшил процент выполнения обязательств, который в феврале составлял и без того высокие 94%.

В США число буровых установок по-прежнему растет, 20 недель подряд, по сообщениям Baker Hughes. На цены влияние было минимальным, однако в случае продления действия соглашения ОПЕК на второе полугодие, участники картеля и сотрудничающие с ним рискуют снизить собственные доли рынка в пользу американских производителей. Сегодня выйдут данные по запасам от Американского института нефти (API) в 23:30 по Москве.

Таким образом:

Наименее вероятный сценарий: рост цены актива к уровню $56,50

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $55,30

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

10:30 |

Великобритания |

Индекс цен производителей на выходе (м/м, без сезонной корректировки) |

Март |

0,2% |

|

0,1% |

|

10:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Март |

3,7% |

|

3,3% |

|

10:30 |

Великобритания |

Базовый индекс цен производителей (м/м, без сезонной корректировки) |

Март |

0% |

|

0,2% |

|

10:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Март |

19,1% |

|

17,2% |

|

10:30 |

Великобритания |

Базовый индекс цен производителей (г/г, без сезонной корректировки) |

Март |

2,4% |

|

2,5% |

|

10:30 |

Великобритания |

Индекс цен производителей на входе (м/м, без сезонной корректировки) |

Март |

-0,4% |

|

0% |

|

10:30 |

Великобритания |

Базовый индекс потребительских цен (г/г) |

Март |

2% |

|

1,9% |

|

10:30 |

Великобритания |

Индекс потребительских цен (г/г) |

Март |

2,3% |

|

2,3% |

|

10:30 |

Великобритания |

Индекс потребительских цен (м/м) |

Март |

0,7% |

|

2,3% |

|

11:00 |

Германия |

Индекс оценки текущих экономических условий института ZEW |

Апрель |

77,3 |

|

76,7 |

|

11:00 |

Великобритания |

Индекс настроений в деловой среде института ZEW |

Апрель |

12,8 |

|

13,3 |

|

11:00 |

Еврозона |

Исследование ZEW – Индекс экономических настроений |

Апрель |

25,6 |

|

25 |

|

12:00 |

Еврозона |

Промышленное производство (г/г) |

Февраль |

0,6% |

|

2% |

|

12:00 |

Еврозона |

Промышленное производство (м/м) |

Февраль |

0,9% |

|

0,1% |

|

19:00 |

США |

Размещение 10-летних облигаций |

|

2,56% |

|

|

|

22:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

-1,83М |

|

|

Александр Максимов

Аналитик ФК AMarkets